L’assegno è un mezzo di pagamento molto diffuso in Italia, anche se con l’avvento di carte bancomat e di credito sta subendo negli ultimi anni un drastico calo come utilizzo tra italiani.

Si tratta di un titolo che consente a un soggetto debitore di ordinare alla propria banca di pagare al beneficiario indicato la somma specificata.

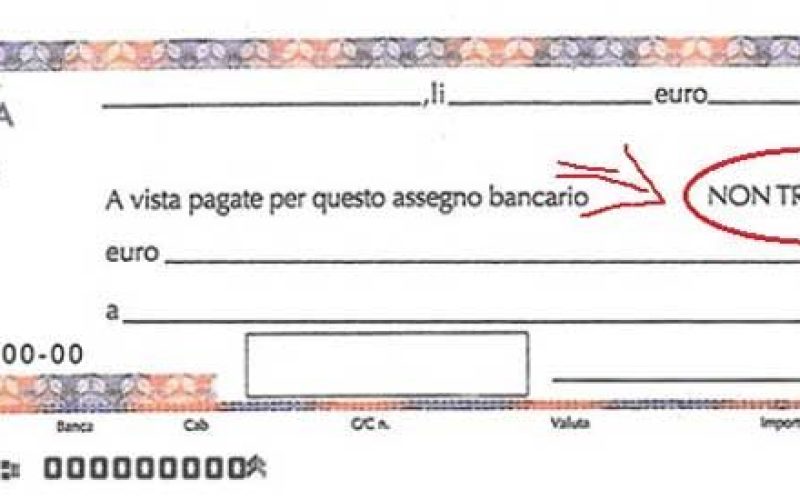

Si dice “non trasferibile” quando non è possibile che alla riscossione possa presentarsi un soggetto diverso dal beneficiario indicato, come in passato accadeva spesso tramite la girata.

Con la Legge n.136/2018, che converte in legge il D.L. 119/2018, in data 18 dicembre 2018, sono state pubblicate nella Gazzetta Ufficiale le nuove disposizioni in materia di sanzioni per assegni privi della clausola di non trasferibilità

Si è risolta la problematica delle sanzioni per gli assegni privi di clausola di non trasferibilità derivante dall’articolo 49, comma 5 del D.lgs.231/07 (avente scopo il contrasto al riciclaggio di denaro sporco) che imponeva che gli assegni superiori a 5mila euro (soglia successivamente portata a 12.500 euro e definitivamente a mille euro con l’art.3 Dlgs.90/2017) recassero stampigliata la dicitura “NON TRASFERIBILE”.

Oggi è prevista, per assegni di importi inferiori a 30mila euro, una sanzione minima (per entrambi i soggetti) pari al 10% dell’importo trasferito.

Il pagamento può avvenire se (art.67 Dlgs.231/07) non vi siano circostanze che facciano ipotizzare un’operazione di riciclaggio, desumibile dalla natura dell’attività svolta e dalle dimensioni economiche dei soggetti coinvolti.

Quindi, se l’assegno “trasferibile” è stato utilizzato per pagamenti occasionali e documentati (acquisti di veicoli, spese mediche, donazioni a parenti) è possibile contare sulla suindicata sanzione ridotta del 10%.

Il procedimento sanzionatorio viene svolto dagli Uffici delle Ragionerie territoriali dello Stato a cui sarà opportuno rivolgersi per ottenere l’applicazione della sanzione ridotta, dimostrando i motivi del pagamento e l’assenza di finalità di riciclaggio.

Si rammenta che, per sanare un assegno, sia l’emittente (debitore) sia il beneficiario (creditore) pagano ognuno la propria sanzione, anche in forma autonoma.